Поскольку эти тексты во многом идентичны, то иногда мы будем ссылаться на номер абзаца без указания конкретной статьи. Это значит, что мы подразумеваем абзацы под одним и тем же номером в обоих документах. Комментарии к некоторым пунктам вы также встретите ниже.

Содержание:

- Новые требования для получения IT-льгот

- Кто может претендовать на IT-льготы

- Кто не может претендовать на IT-льготы

- Заключение

Новые требования для получения IT-льгот

Ранее требовалось, чтобы в компании 7 и более сотрудников работало по трудовым договорам. Теперь же это правило исключили, и формально у вас может быть только 1 сотрудник — генеральный директор.

Наличие действующей IT-аккредитации

Как и раньше, для того, чтобы пользоваться льготами, нужна аккредитация IT-компании, порядок присвоения которой регулируют Минцифры. С 1 августа 2022 года государство ввело новые требования для ее получения.

Прежде нередко возникала путаница, за какой временной период компания должна учитывать свои доходы для получения IT-льгот: одни компании ориентировались на отчетный (налоговый/расчетный) период, другие - на последние 9 месяцев прошлого года. Ни клиенты, ни юристы, ни сотрудники налоговых органов не понимали как правильно считать этот срок, что часто приводило к ошибкам или юридическим спорам.

Теперь закон четко определил, что компания должна учитывать доходы в течение отчетного (налогового) периода, то есть суммарно по итогам I, II, III, IV кварталов. Если по окончании календарного года ее доходы не соответствуют установленным нормам, то компания теряет льготы за весь год.

В случае, если компания в течение отчетного периода проведет реорганизацию или в ее деятельности более чем на 50% принимает участие государство, она лишается права на использование льгот.

"Вне зависимости от выполнения иных условий, установленных настоящим пунктом, тарифы страховых взносов, установленные подпунктом 1.1 пункта 2 настоящей статьи, не подлежат применению:

- организациями, созданными в результате реорганизации (кроме преобразования) или реорганизованными в форме присоединения к ним другого юридического лица либо выделения из его состава одного или нескольких юридических лиц после 1 июля 2022 года;

- организациями (в том числе кредитными организациями), в которых прямо и (или) косвенно участвует Российская Федерация и доля такого участия составляет не менее 50 процентов".

(абзацы 19-21 п. 1.15. ст. 284 НК РФ и п. 5 ст. 427 НК РФ)

Если раньше требовалось, чтобы 90% дохода компании приносила ее IT-деятельность, то сейчас эту цифру уменьшили до 70%. Также поменялись сами виды доходов, которые может получать компания, чтобы пользоваться льготами. Виды новых доходов перечислены в абзацах 4-16 п. 1.15 ст. 284 НК РФ и п. 5 ст. 427 НК РФ. Подробнее мы поговорим о них ниже.

Обратите внимание! Чтобы воспользоваться IT-льготами, необходимо, помимо всего прочего, соответствовать двум ключевым критериям: иметь действующую IT-аккредитацию; и 70% доходов в отчетном (налоговом) периоде формировать за счет IT-деятельности.

Кто может претендовать на IT-льготы

- Реализация экземпляров программ (коробок) (абз. 4).

- Реализация исключительных прав (абз. 5).

- Лицензионные договоры (абз. 6,7).

- Разработка, адаптация и модификация (абз. 8).

- Установка, тестирование и сопровождение (абз. 9).

- Программно-аппаратные комплексы (абз. 10,11) (см. подробнее тут).

- Оказание рекламных услуг (абз. 12, 15).

- Аудиовизуальные сервисы (абз. 13,14).

- Образовательные проекты (абз. 16).

Что значит “собственная программа”?

"Организация считается разработчиком программы (базы данных), если ее работники и (или) физилица, с которыми она связана гражданско-правовыми отношениями, участвовали в некоторых (части некоторых) или во всех процессах ее разработки".(Письмо Минцифры РФ от 11 октября 2021 года № П11-2-05-200-44970)

- определение требований к ПО;

- проектирование ПО;

- кодирование ПО;

- интеграция ПО.

В таком случае встает вопрос, как можно подтвердить, что программа является собственной разработки компании? В этом могут помочь следующие документы:

- Свидетельство о регистрации в Роспатенте.

- Регистрация в реестре российского ПО.

- Трудовые договоры, должностные инструкции.

- Служебные задания и приказы на разработку.

- Технические задания на разработку.

- Договоры и акты с разработчиками.

Реализации экземпляров программ (коробок) (абз. 4)

Доходы "от реализации экземпляров, разработанных, адаптированных и (или) модифицированных данной организацией либо лицом, входящим в одну группу лиц с данной организацией, программ для электронных вычислительных машин, баз данных (далее в настоящей статье — собственные программы для ЭВМ, базы данных)".(абз. 4 п. 1.15 ст. 284 НК РФ и абз. 4 п. 5 ст. 427 НК РФ)

Реализации исключительных прав (абз. 5)

Доходы "от передачи исключительных прав на собственные программы для ЭВМ, базы данных".(абз. 5 п. 1.15 ст. 284 НК РФ и абз. 5 п. 5 ст. 427 НК РФ)

Лицензионные договоры (абз. 6, 7)

Доходы "от предоставления данной организацией прав использования собственных программ для ЭВМ, баз данных, в том числе путем предоставления удаленного доступа к собственным программам для ЭВМ, базам данных, включая обновления к ним и дополнительные функциональные возможности, через информационно-телекоммуникационную сеть, в том числе через информационно-телекоммуникационную сеть "Интернет" (далее в настоящей статье — сеть "Интернет")".(абз. 6, 7 п. 1.15 ст. 284 НК РФ и абз. 6,7 п. 5 ст. 427 НК РФ)

С 1 января 2023 года вступил в силу абзац 7, который ввел ограничения, о которых мы поговорим ниже.

На настоящий момент учитываются доходы по лицензионным договорам, только если права на программное обеспечение принадлежат компании, т.е. если она является вендором. Если же ваша компания является дистрибьютором, то вы не сможете учитывать доход от продажи чужого ПО в качестве доходов от IT-деятельности, кроме иных услуг по адаптации и сопровождению.

Если вы претендуете на льготы по данному виду доходов, регистрация в реестре российского ПО не обязательна.

Разработка, адаптация и модификация (абз. 8)

Доходы "от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники) (далее в настоящей статье — заказные программы для ЭВМ, базы данных)".(абз. 8 п. 1.15 ст. 284 НК РФ и абз. 8 п 5 ст. 427 НК РФ)

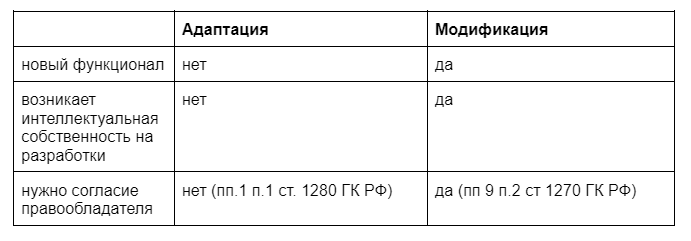

Разработка - создание самостоятельной программы для ЭВМ или базы данных. Программа может создаваться либо с нуля (самопис), либо на основании уже имеющейся программы, либо с использованием сторонних библиотек и фреймворков.

Адаптация - внесение изменений в программу для того, чтобы программа работала на конкретном устройстве (устройствах) конечного пользователя. При этом новый функционал в программе не появляется, что и отличает адаптацию от модификации.

Адаптацией программы для ЭВМ и баз данных могут считаться работы (услуги), направленные на создание адаптированной версии программы. Это может осуществляться путем параметрической настройки, доработки и изменения скриптов, а также конфигурационных файлов - среди них могут быть файлы, учитывающие параметры оборудования клиента и необходимые для привязки программы для ЭВМ, базы данных к оборудованию клиента (Письмо Минцифры РФ от 27 января 2022 года № П11-2-05-200-3571).

Модификация — внесение изменений программу с целью включения в нее нового функционала и возможностей, которые ранее отсутствовали. Например, может вводиться автоматизация ручных операций, дорабатываться, изменяться алгоритмы решения задач, создаваться новые формы отчетности и представления данных и т.д.

Сравнение этих двух понятий представлены в следующей таблице:

Установка, тестирование и сопровождение программ (абз. 9)

Доходы "от оказания услуг (выполнения работ) по установке, тестированию и сопровождению собственных программ для ЭВМ, баз данных и заказных программ для ЭВМ, баз данных".(абз. 9 п. 1.15 ст. 284 НК РФ и абз. 9, и 15 п. 5 ст. 427 НК РФ)

- Собственных программ для ЭВМ и баз данных, т.е. программ, которые компания разработала самостоятельно либо обладает правами на них.

- Заказных программ для ЭВМ и баз данных, т.е. программ, исключительные права на которые компании не принадлежат, но она оказывает услуги по адаптации и модификации этих программ.

Данное требование существовало и раньше, теперь же закон сформулировал его более четко. Ранее налоговая по этому вопросу говорила следующее:

"При расчете необходимой доли доходов российская организация вправе учитывать доходы от услуг по установке, тестированию и сопровождению только тех программ ЭВМ (баз данных) , которые она ранее разрабатывала, или модернизировала, или адаптировала (пункт 1.15 статьи 284 и пункт 5 статьи 427 Кодекса). Аналогичного подхода придерживается Минфин (письмо Минфина РФ от 06 ноября 2020 года № 03-15-06/96706)".(Письмо ФНС РФ от 18 декабря 2020 года № СД-4-3/20902@)

- обеспечение работоспособности и функционирования программ для ЭВМ и баз данных;

- контроль за соблюдением прав доступа и распределение прав доступа в соответствии с принятой архитектурой прав доступа;

- мониторинг функционирования, в том числе, производительности, отказоустойчивости и соблюдения информационной безопасности, а также устранение ошибок и сбоев в работе программ;

- исправление ошибок, несоответствий, инцидентов, дефектов, в том числе в рамках существующих или новых версий программ;

- профилактическая модификация после поставки с целью обнаружения и корректировки скрытых ошибок, предотвращающих явное проявление этих ошибок при эксплуатации;

- адаптация, сборка, установка, тестирование обновленных версий и их доведение до пользователей, проверка наличия всех новых версий у пользователей;

- техническая поддержка программ для ЭВМ и баз данных с учетом особенностей программно-аппаратной среды пользователя или исполнителя;

- аудит установленного у заказчика (исполнителя) ПО на совместимость с программно-аппаратной средой заказчика (исполнителя), предназначенной для использования программ для ЭВМ и баз данных;

- прием обращений пользователей программ для ЭВМ и баз данных, выполнение работ (услуг), связанных с такими обращениями;

- информационно-справочная поддержка функционирования программ, в том числе рекомендации, консультации по установке, настройке и работе программ;

- обучение и тренинги по вопросам использования (работы) программ.

Договор может предусматривать, что компания обслуживает не только программу, но и оборудование, на которое она установлена. Доходы от сопровождения оборудования в 90%-ную долю не включаются (Приложение к Письму ФНС РФ от 18 декабря 2020 года № СД-4-3/20902@) .

Оказание рекламных услуг (абз. 12, 15)

Доходы "от оказания данной организацией услуг с использованием собственных программ для ЭВМ, баз данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных (либо в случае, если составная часть собственной программы для ЭВМ включена в единый реестр российских программ для электронных вычислительных машин и баз данных), по распространению рекламной информации в сети «Интернет» и (или) получению доступа к такой информации".(абз. 12 п. 1.15 ст. 284 НК РФ и абз. 12 п. 5 ст. 427 НК РФ)

Доходы "от оказания услуг в сети «Интернет» с использованием собственных программ для ЭВМ, баз данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных (либо в случае, если составная часть собственной программы для ЭВМ включена в единый реестр российских программ для электронных вычислительных машин и баз данных), по размещению и (или) продвижению предложений, объявлений о приобретении (реализации) товаров (работ, услуг), имущественных прав, предложений о трудоустройстве, услуг по осуществлению поиска таких предложений, объявлений (доступа к таким предложениям, объявлениям) и (или) по заключению договоров".(абз. 15 п. 1.15 ст. 284 НК РФ и абз. 15 п. 5 ст. 427 НК РФ)

Обратите внимание! Чтобы пользоваться льготами от данных видов доходов необходимо зарегистрировать программу в реестре российского ПО.

Аудиовизуальные сервисы (стриминговые платформы) (абз. 13, 14)

Доходы "от оказания услуг с использованием собственных программ для ЭВМ, баз данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных (либо в случае, если составная часть собственной программы для ЭВМ включена в единый реестр российских программ для электронных вычислительных машин и баз данных) , по предоставлению доступа к аудиовизуальным произведениям и (или) сообщениям телепередач на аудиовизуальном сервисе, включенном в реестр аудиовизуальных сервисов".(абз. 13 п. 1.15 ст. 284 НК РФ и абз. 13 п. 5 ст. 427 НК РФ)

- Программа для ЭВМ и баз данных должна быть зарегистрирована в едином реестре российского ПО.

- Сервис должен быть включен в реестр аудиовизуальных сервисов. В него входят такие крупные платформы, как IVI, PREMIER, Кинопоиск, START и т.д.

Музыкальные сервисы (абз. 14)

Доходы "от оказания услуг и (или) предоставления прав использования, заключающихся в предоставлении доступа к отдельным фонограммам, совокупности фонограмм, объектам авторского и смежных прав, связанных с фонограммами, с использованием собственных программ для ЭВМ, баз данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных, либо в случае, если составная часть собственной программы для ЭВМ включена в единый реестр российских программ для электронных вычислительных машин и баз данных".(абз. 14 п. 1.15 ст. 284 НК РФ и абз. 14 п. 5 ст. 427 НК РФ)

Обратите внимание! Музыкальный сервис должен быть зарегистрирован в реестре российского ПО.

Образовательные проекты (абз. 16)

Доходы "от оказания данной организацией, (1) имеющей лицензию на осуществление образовательной деятельности, (2) с использованием собственных программ для ЭВМ, баз данных, (3) включенных в единый реестр российских программ для электронных вычислительных машин и баз данных (либо в случае, если составная часть собственной программы для ЭВМ включена в единый реестр российских программ для электронных вычислительных машин и баз данных) , в том числе путем предоставления удаленного доступа к собственным программам для ЭВМ, базам данных, услуг по предоставлению доступа к электронной образовательной и (или) просветительской информации (сервисам)".(абз. 16 п. 1.15 ст. 284 НК РФ и абз. 16, и 15 п. 5 ст. 427 НК РФ)

- У компании должна быть лицензия на осуществление образовательной деятельности.

- При оказании образовательных услуг компания должна пользоваться собственными программами для ЭВМ, баз данных.

Обратите внимание! Программа для ЭВМ, баз данных должна быть зарегистрирована в реестре российского ПО.

Кто не может претендовать на IT-льготы

На IT-льготами не смогут претендовать следующие виды бизнеса:

- Маркетплейсы.

- Электронные торговые площадки.

- Агрегаторы такси.

- Сервисы доставки еды.

- Финансовые компании.

- Маркировка товаров.

- ЦОД (аренда серверов).

- Операторы связи.

- Рынок недвижимости.

Предлагаем более подробно поговорить о каждом из них.

Маркетплейсы

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности (1) в отношении определенного товара разместить в сети «Интернет» предложение, объявление о заключении договора купли-продажи товара и (2) заключить договор купли-продажи, (3) произвести предварительную оплату такого товара, (4) при этом данная организация также обеспечивает возможность хранения, упаковки, доставки, выдачи такого товара покупателю с использованием недвижимого имущества и (или) транспортных средств, находящихся у нее на праве собственности, аренды или на ином праве, (5) либо с привлечением данной организацией по гражданско-правовому договору взаимозависимого лица, которое признается таковым в соответствии с пунктом 2 статьи 105.1 настоящего Кодекса и у которого эти объекты находятся на праве собственности, аренды или на ином праве".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

- Сервис позволяет 1) разместить предложение о продаже товаров, 2) заключить договор купли-продажи и 3) принять предварительную оплату товара.

- Сервис предоставляет логистические услуги, которые осуществляются собственными силами или взаимозависимым лицом (критерии взаимозависимого лица см. в п. 2 ст. 105 НК РФ). К подобным услугам относятся хранение, упаковка, доставка и выдача товара покупателю.

Другими словами, если хотя бы одному из перечисленных условий компания не соответствует (например, если нет возможности предварительно оплатить товар или логистические услуги оказываются сторонней организацией), значит, она все еще может пользоваться IT-льготами.

Понять, как воспринимать данное положение закона - формально или буквально - поможет только время: случаи из конкретной судебной практики или разъяснения от контролирующих органов. Также можно направить запрос на разъяснения в Минфин или Минцифры.

Электронные торговые площадки

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности участвовать в процедуре закупок, предусмотренных Федеральным законом от 5 апреля 2013 года № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" и Федеральным законом от 18 июля 2011 года № 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц"; в получении возможности участвовать в организованных торгах на товарном рынке".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

- Федеральным законом от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

- Федеральным законом от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц»

- Федеральный закон «Об организованных торгах» от 21 ноября 2011 года № 325-ФЗ

При получении льготы не учитываются доходы этих компаний, которые они получают в качестве платой за возможность участия в торгах.

При этом закон не ограничивает получение льгот для иных сервисов, связанных с торгами. Например, налоговыми и страховыми преимуществами могут воспользоваться компании, занимающиеся сбором и анализом информации о проводимых закупках, торгах, тендерах.

Агрегаторы такси

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности разместить информацию о потенциальном спросе на услуги по перевозке пассажиров и багажа легковым такси, а также в получении возможности ознакомиться с информацией о предложениях организаций, оказывающих услуги в указанной сфере, и осуществить поиск этих предложений по заданным пользователем параметрам".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

Сервисы доставки еды

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении (1) возможности разместить информацию об услугах общественного питания, предложение заключить договор о реализации определенного товара (блюда), изготовленного организацией, оказывающей услуги общественного питания, (2) заключить договор купли-продажи, (4) произвести предварительную оплату такого товара (блюда), при этом (5) организация-налогоплательщик также обеспечивает возможность доставки, выдачи такого товара (блюда) покупателю".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

- Через сервис можно разместить объявления о реализации блюда, заключить договор купли-продажи и оплатить блюдо.

- Сервис собственными силами обеспечивает доставку товара покупателю.

Как и в случае с маркетплейсами, закон оставляет пространство для возможных трактовок: если сервис не соответствует хотя бы одному из представленных выше условий (например, доставку товара осуществляет сам ресторан), то владеющая им компания может претендовать на льготы.

Финансовые компании

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности инициировать и осуществлять операции по безналичному переводу денежных средств; в получении банковских, финансовых услуг, в том числе услуг финансирования под уступку денежного требования, услуг на рынке ценных бумаг (дилерская деятельность, брокерская деятельность, деятельность форекс-дилеров), предоставляемых (оказываемых) банками, кредитными организациями, небанковскими кредитными организациями и иными организациями".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

- банковские финансовые услуги;

- операции по безналичному переводу денежных средств;

- услуги на рынке ценных бумаг (дилерская деятельность, брокерская деятельность, деятельность форекс-дилеров).

При этом статус организации, оказывающей услуги, значения не имеет: это могут быть как кредитные, так и некредитные организации.

Маркировка товаров

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности инициировать и осуществлять операции по безналичному переводу денежных средств; в получении банковских, финансовых услуг, в том числе услуг финансирования под уступку денежного требования, услуг на рынке ценных бумаг (дилерская деятельность, брокерская деятельность, деятельность форекс-дилеров), предоставляемых (оказываемых) банками, кредитными организациями, небанковскими кредитными организациями и иными организациями".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

ЦОД (аренда серверов, облачные хранилища)

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности осуществлять хранение данных в центрах обработки данных".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

Операторы связи

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении возможности получать услуги связи по передаче данных в целях передачи голосовой информации, предоставляемой оператором связи".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

Рынок недвижимости

"...за исключением доходов от предоставления указанных прав, если указанные права состоят в получении услуг, связанных с совершением сделок с недвижимым имуществом, в отношении объектов недвижимости продавцов и (или) застройщиков и (или) объектов долевого строительства".(абз. 7, и 15 п. 1.15 ст. 284 НК РФ и абз. 7, и 15 п. 5 ст. 427 НК РФ)

Заключение

Также подписывайтесь на наш канал @aglegal, где вас ждут актуальные новости из мира IT.