В предыдущих статьях мы поговорили о том, что такое банковская тайна, какую роль она играет при заключении договорных отношений между банком и бизнесом, а также как правильно с юридической точки зрения передавать банковскую тайну третьим лицам. В этот раз мы разберем концепцию открытого банкинга, открытых финансов и подробно поговорим о том, какие тенденции наблюдаются в этой области на сегодняшний день.

Данная серия материалов будет полезна для кредитных и некредитных организаций, финтех компаний, микрофинансовых организаций, компаний-партнеров банков, а также просто для всех, кто хочет разобраться в теме банковской тайны.

Данная серия материалов будет полезна для кредитных и некредитных организаций, финтех компаний, микрофинансовых организаций, компаний-партнеров банков, а также просто для всех, кто хочет разобраться в теме банковской тайны.

Содержание:

- Что такое открытые API в банковской сфере?

- Концепция открытых финансов и открытого банкинга

- Связь открытого банкинга с банковской тайной

- Развитие открытого банкинга в России на сегодняшний день

- Заключение

Что такое открытые API в банковской сфере?

Как таковая концепция открытого банкинга и открытых финансов на законодательном уровне в России не закреплена, однако мы попробуем в ней разобраться на основе документов Центрального банка РФ (далее - ЦБ РФ).

Модель открытых данных строится на использовании API (Application Programming Interface) - прикладного программного интерфейса.

В “Концепции внедрения открытых API на финансовом рынке”, опубликованной в 2022 году, ЦБ РФ обозначил API как “программные интерфейсы, публикуемые организациями для обеспечения возможности цифрового обмена данными с поставщиками услуг (с согласия клиента) и клиентами в рамках организации и предоставления финансовых услуг”.

По сути, это набор всех необходимых процедур, протоколов и инструментов, а также их взаимодействий между собой, который необходим для создания программных приложений в сфере открытого банкинга (см. подробнее - Стандарт ЦБ РФ).

Открытые банковские интерфейсы - это общедоступные API, которые позволяют разработчикам получить программный доступ к финансовым данным в банковских сервисах.

Открытые финансы и открытый банкинг - это модели взаимодействия участников финансового рынка, основанные на использовании открытых API. Они представляют собой открытые бизнес-сети, созданные традиционными банковскими организациями и предполагающие интеграцию услуг от внешних партнеров или сторонних поставщиков. Такой вид банкинга позволяет компаниям выступать в роли поставщика информационных услуг, получать необходимые банковские и платежные данные о клиентах на легитимной основе, а также быстро и эффективно осуществлять банковские операции по их поручениям. Но прежде всего для этого необходимо согласие пользователя банка (долгосрочное и(или) краткосрочное).

Один из важнейших плюсов использования данной концепции для банков - это возможность заработать. Более того, открытые банковские интерфейсы облегчают создание различных цифровых финансовых продуктов: например, сервисов Скоринга, расчета ПНД (показателя долговой нагрузки) и др.

Регулирование открытого банкинга, а также управление Стандартами Открытых банковских интерфейсов входит в зону ответственности ЦБ РФ, а также Ассоциации развития финансовых технологий (АФТ). АФТ, в свою очередь, взаимодействует с рядом организаций и подразделений. Среди них:

Модель открытых данных строится на использовании API (Application Programming Interface) - прикладного программного интерфейса.

В “Концепции внедрения открытых API на финансовом рынке”, опубликованной в 2022 году, ЦБ РФ обозначил API как “программные интерфейсы, публикуемые организациями для обеспечения возможности цифрового обмена данными с поставщиками услуг (с согласия клиента) и клиентами в рамках организации и предоставления финансовых услуг”.

По сути, это набор всех необходимых процедур, протоколов и инструментов, а также их взаимодействий между собой, который необходим для создания программных приложений в сфере открытого банкинга (см. подробнее - Стандарт ЦБ РФ).

Открытые банковские интерфейсы - это общедоступные API, которые позволяют разработчикам получить программный доступ к финансовым данным в банковских сервисах.

Открытые финансы и открытый банкинг - это модели взаимодействия участников финансового рынка, основанные на использовании открытых API. Они представляют собой открытые бизнес-сети, созданные традиционными банковскими организациями и предполагающие интеграцию услуг от внешних партнеров или сторонних поставщиков. Такой вид банкинга позволяет компаниям выступать в роли поставщика информационных услуг, получать необходимые банковские и платежные данные о клиентах на легитимной основе, а также быстро и эффективно осуществлять банковские операции по их поручениям. Но прежде всего для этого необходимо согласие пользователя банка (долгосрочное и(или) краткосрочное).

Один из важнейших плюсов использования данной концепции для банков - это возможность заработать. Более того, открытые банковские интерфейсы облегчают создание различных цифровых финансовых продуктов: например, сервисов Скоринга, расчета ПНД (показателя долговой нагрузки) и др.

Регулирование открытого банкинга, а также управление Стандартами Открытых банковских интерфейсов входит в зону ответственности ЦБ РФ, а также Ассоциации развития финансовых технологий (АФТ). АФТ, в свою очередь, взаимодействует с рядом организаций и подразделений. Среди них:

- подразделения ЦБ РФ;

- органы Правительства РФ;

- профессиональные объединения участников рынка;

- национальные и международные комитеты по стандартизации;

- центральные банки других государств;

- Евразийская экономическая комиссия.

Связь открытого банкинга с банковской тайной

При использовании технологий открытых банковских интерфейсов персональные данные клиентов и банковская тайна должны быть защищены, причем как на законодательном, так и на техническом уровне.

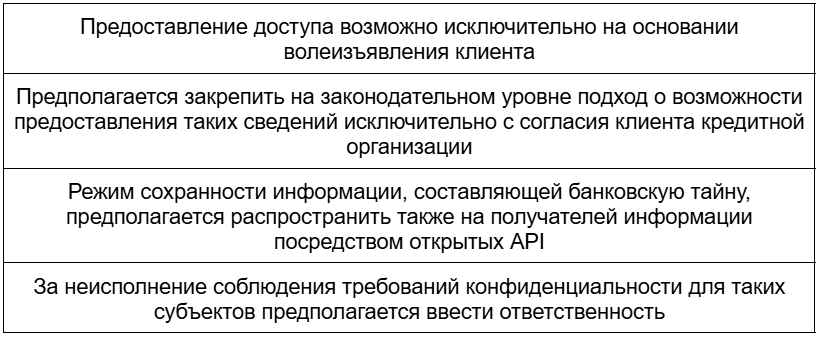

Для урегулирования вопросов, связанных с защитой данных клиентов, можно обратиться к ответу ЦБ РФ в отношении проекта по открытым API. Он обозначает следующие важные правила, которых будет необходимо придерживаться:

Для урегулирования вопросов, связанных с защитой данных клиентов, можно обратиться к ответу ЦБ РФ в отношении проекта по открытым API. Он обозначает следующие важные правила, которых будет необходимо придерживаться:

Развитие открытого банкинга в России на сегодняшний день

В упомянутой ранее “Концепции внедрения открытых API на финансовом рынке” ЦР РФ обозначил основные предпосылки и возможности для развития инструментов открытого банкинга в России:

2 сентября 2024 года увидели свет обновления Концепции ЦБ РФ. В них, во-первых, были изложены промежуточные результаты по внедрению открытого банкинга в России, а во-вторых, намечены основные направления развития открытых API на ближайшее будущее.

К каким изменениям следует готовиться?

Планируемые изменения предполагают устанавливать следующие обязанности поставщиков данных с использованием открытых API:

Потребители данных, в свою очередь, получат право на:

При этом они должны будут обеспечивать конфиденциальность информации, полученной с использованием Открытых API.

Внедрение открытых API начнется с тех сфер, участники которых наиболее нуждаются в этой технологии и получат от нее наибольшие преимущества. Среди них - крупнейшие игроки финансового рынка в банковской и инвестиционной сфере, а также в области страхования.

ЦБ РФ планирует организовать процесс внедрения открытых API в три этапа и завершить его к 2028 году. Прежде всего будут разрабатываться и тестироваться стандарты под сведения о:

Кроме того, в 2024 году планировалось запустить пилотные проекты по таким направлениям, как “персональный финансовый помощник, корпоративный мультибанкинг, цифровое согласование обслуживания по договору добровольного медицинского страхования, а также цифровое урегулирование дорожно-транспортных происшествий”.

Поскольку ключевым элементом данной модели является наличие согласия на использование данных, один из самых важных шагов, на наш взгляд, - это создание платформы коммерческих согласий. Такая платформа обеспечит конфиденциальность передаваемых данных, а также упростит процедуру получения мультисогласия. Она будет реализована на базе портала Госуслуг, где и будут храниться согласия гражданина (клиента). Также данные о клиенте будут находиться у участников финансового рынка.

Некоторые крупные банки уже попробовали возможности открытых API в своей практике. Например, в июне 2024 года Сбербанк и Т-Банк предоставили своим клиентам возможность объединить информацию о своих счетах в мобильных приложениях друг друга. Похожий проект реализуют Альфа Банк и ВТБ - они дают возможность своим клиентам пользоваться единым личным кабинетом.

- Высокий уровень концентрации на финансовом рынке по ключевым секторам, то есть существование на рынке небольшого числа крупных компаний, что создает риски монополизации использования данных.

- Неравный доступ к данным на финансовом рынке. Компании в основном придерживаются закрытой модели допуска участников, предоставляя своим клиентам продукты аффилированных компаний.

- Сложность построения и поддержания интеграций финтех-компаний с различными партнерскими API.

- Возрастающая ценность данных о нефинансовых сервисах, предоставляемых через цифровые платформы.

- Отсутствие возможности у потребителя управлять всеми своими финансовыми данными в одном приложении. В настоящий момент клиент не может вывести в одном окне данные по всем своим счетам в разных банках.

2 сентября 2024 года увидели свет обновления Концепции ЦБ РФ. В них, во-первых, были изложены промежуточные результаты по внедрению открытого банкинга в России, а во-вторых, намечены основные направления развития открытых API на ближайшее будущее.

К каким изменениям следует готовиться?

- ЦБ РФ планирует закрепить за собой роль регулятора отношений, возникающих при использовании открытых API. Это будет обеспечено соответствующей законодательной базой: изменениями в федеральных законах, новыми стандартами и нормативными актами ЦБ РФ.

- Будет создаваться оператор среды открытых API, а также четкий перечень функций, которыми он будет обладать.

- Предполагается, что будут нормативно закреплены требования к SLA (Service Level Agreement), то есть к договору об уровне предоставляемого сервиса.

- Будет определен состав информации, передаваемой с использованием открытых API.

Планируемые изменения предполагают устанавливать следующие обязанности поставщиков данных с использованием открытых API:

- предоставлять потребителям данных достоверную информацию о клиентах;

- давать клиентам возможность совершения юридически значимых действий;

- принимать поручения (распоряжения) клиентов на совершение операций на финансовом рынке.

Потребители данных, в свою очередь, получат право на:

- получение указанной информации;

- предоставление клиентам возможности совершения юридически значимых действий;

- направление поручений (распоряжений) клиентов на совершение операций на финансовом рынке.

При этом они должны будут обеспечивать конфиденциальность информации, полученной с использованием Открытых API.

Внедрение открытых API начнется с тех сфер, участники которых наиболее нуждаются в этой технологии и получат от нее наибольшие преимущества. Среди них - крупнейшие игроки финансового рынка в банковской и инвестиционной сфере, а также в области страхования.

ЦБ РФ планирует организовать процесс внедрения открытых API в три этапа и завершить его к 2028 году. Прежде всего будут разрабатываться и тестироваться стандарты под сведения о:

- счетах и картах физических лиц;

- счетах юридических лиц;

- договорах физических лиц (ипотечное кредитование и страхование);

- инвестиционных продуктах клиента;

- застрахованных лицах;

- медицинских услугах;

- геопозиционировании объектов.

Кроме того, в 2024 году планировалось запустить пилотные проекты по таким направлениям, как “персональный финансовый помощник, корпоративный мультибанкинг, цифровое согласование обслуживания по договору добровольного медицинского страхования, а также цифровое урегулирование дорожно-транспортных происшествий”.

Поскольку ключевым элементом данной модели является наличие согласия на использование данных, один из самых важных шагов, на наш взгляд, - это создание платформы коммерческих согласий. Такая платформа обеспечит конфиденциальность передаваемых данных, а также упростит процедуру получения мультисогласия. Она будет реализована на базе портала Госуслуг, где и будут храниться согласия гражданина (клиента). Также данные о клиенте будут находиться у участников финансового рынка.

Некоторые крупные банки уже попробовали возможности открытых API в своей практике. Например, в июне 2024 года Сбербанк и Т-Банк предоставили своим клиентам возможность объединить информацию о своих счетах в мобильных приложениях друг друга. Похожий проект реализуют Альфа Банк и ВТБ - они дают возможность своим клиентам пользоваться единым личным кабинетом.

Заключение

Технологии открытого API уже позволяют существенно упростить процессы на финансовом рынке. Более того, они являются предпосылкой успешной реализации финтех-проектов для IT-компаний. Уже сейчас на законодательном уровне решаются основные вопросы по обеспечению конфиденциальности сведений клиентов, составляющих банковскую тайну.

Найти стандарты, спецификации и требования к открытому API вы можете в базе знаний открытого банкинга, созданной АФТ. Рекомендуем следить за развитием законодательства в этой области, так как многие вопросы все еще ждут своего ответа.

Найти стандарты, спецификации и требования к открытому API вы можете в базе знаний открытого банкинга, созданной АФТ. Рекомендуем следить за развитием законодательства в этой области, так как многие вопросы все еще ждут своего ответа.

В следующей статье мы разберем, как вопрос сохранения банковской тайны решается в микрофинансовых организациях и в организациях-участниках национальной платежной системы. Оставайтесь с нами!

В нашем Телеграмм-канале вас ждет еще больше полезной информации из мира IT.

По всем вопросам вы можете обращаться по телефону: +7 (969) 790-00-90, писать в телеграм @aglquest или по электронной почте info@ag-legal.ru.

В нашем Телеграмм-канале вас ждет еще больше полезной информации из мира IT.

По всем вопросам вы можете обращаться по телефону: +7 (969) 790-00-90, писать в телеграм @aglquest или по электронной почте info@ag-legal.ru.